Ab 2020 enthält § 3 Abs 15 Z 5 eine Definition des Reihengeschäftes: „Ein Reihengeschäft liegt vor, wenn dieselben Gegenstände nacheinander geliefert werden und diese Gegenstände unmittelbar vom ersten Lieferer bis zum letzten Abnehmer (Empfänger) in der Reihe befördert oder versandt werden“.

Damit sind an einem Reihengeschäft zumindest drei Parteien (dh auch vier, fünf oder mehr) beteiligt, wobei alle Lieferer in der Reihe Unternehmer sein müssen, der letzte Abnehmer in der Reihe kann auch ein Verbraucher sein.

Reihengeschäfte kommen im Inland, im Binnenmarkt oder mit dem Drittland vor. Es gelten die allgemeinen Regelungen für Lieferungen, wobei unabhängig davon, wie viele Lieferungen in der Reihe stattfinden, nur eine Lieferung eine Beförderungs- oder Versendungslieferung, dh eine bewegte Lieferung, sein kann. Nur diese bewegte Lieferung kann eine steuerfreie Ausfuhrlieferung oder eine steuerfreie innergemeinschaftliche Lieferung sein.

Bei Reihengeschäften wird ab 2020 die Beförderung oder Versendung folgender Lieferung zugeordnet

a) der Lieferung durch den ersten Lieferer in der Reihe, wenn er die Gegenstände befördert oder versendet

b) der Lieferung durch den Zwischenhändler, wenn er seinem Lieferer die Umsatzsteuer-Identifikationsnummer mitgeteilt hat, die ihm vom Mitgliedstaat, aus dem die Gegenstände befördert oder versandt werden, erteilt wurde

c) der Lieferung an den Zwischenhändler, wenn kein Fall der lit b vorliegt

d) der Lieferung an den letzten Abnehmer (Empfänger), wenn er die Gegenstände befördert oder versendet

Lieferungen in der Reihe vor der Lieferung, der die Beförderung oder Versendung zugeordnet wird, gelten dort als ausgeführt, wo die Beförderung oder Versendung beginnt. Lieferungen in der Reihe nach der Lieferung, der die Beförderung oder Versendung zugeordnet wird, gelten dort als ausgeführt, wo die Beförderung oder Versendung endet.

Zwischenhändler ist ein Lieferer innerhalb der Reihe (mit Ausnahme des ersten Lieferers), der die Gegenstände befördert oder versendet.

|

Beförderung/

Versendung

|

UID

|

1 – 2

|

2 – 3

|

|

Lieferer

|

|

Bewegt/ Ursprungs-

mitgliedstaat

|

Ruhend/Bestimmungs-

mitgliedstaat

|

|

Zwischenhändler

|

Bestimmungs-mitgliedstaat

|

Bewegt/ Ursprungs-

mitgliedstaat

|

Ruhend/ Bestimmungs-

mitgliedstaat

|

|

Zwischenhändler

|

Ursprungs-

mitgliedstaat

|

Ruhend/ Ursprungs-

mitgliedstaat

|

Bewegt/ Ursprungs-

mitgliedstaat

|

|

Empfänger

|

|

Ruhend/ Ursprungs-

mitgliedstaat

|

Bewegt/ Ursprungs-

mitgliedstaat

|

Erläuterung und Beispiel:

Befördert oder versendet der Zwischenhändler (2) den Gegenstand von Österreich nach Deutschland und verwendet er dabei eine UID des Ursprungsmitgliedstaates Österreich (siehe 3. Zeile), so ist die bewegte Lieferung die Lieferung vom Zwischenhändler an seinen Abnehmer (Empfänger) (2-3). Diese Lieferung ist im Ursprungsmitgliedstaat Österreich steuerbar und kann – wenn alle Voraussetzungen vorliegen – als innergemeinschaftliche Lieferung steuerfrei sein. Der Empfänger (3) sollte im Bestimmungsmitgliedstaat Deutschland einen innergemeinschaftlichen Erwerb versteuern. Die der bewegten Lieferung vorgelagerte Lieferung des ersten Lieferers (1) an den Zwischenhändler (2) ist eine ruhende Lieferung, die im Ursprungsmitgliedstaat Österreich als Inlandslieferung zu versteuern ist.

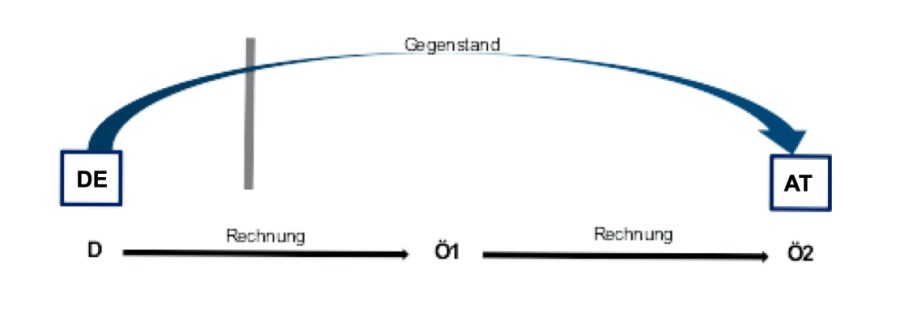

Ein Dreiecksgeschäft ist ein Reihengeschäft mit drei Unternehmern aus drei verschiedenen Mitgliedstaaten. Die drei Unternehmer werden als Lieferer (D) – Erwerber (N) – Empfänger (Ö) bezeichnet. Die Beförderung oder Versendung wird durch den Lieferer oder den Erwerber durchgeführt. Daher ist die bewegte Lieferung stets die Lieferung von Lieferer an den Erwerber.

Der Erwerber führt nach der allgemeinen Reihengeschäftsregelung einen innergemeinschaftlichen Erwerb und eine anschließende Inlandslieferung an den Empfänger im Bestimmungsmitgliedstaat aus. Um aber zu verhindern, dass sich der Erwerber im Bestimmungsmitgliedstaat für Umsatzsteuerzwecke registrieren lassen muss, wird der innergemeinschaftliche Erwerb des Erwerbers im Bestimmungsmitgliedstaat von der Erwerbssteuer befreit und die Steuerschuld für die anschließende Inlandslieferung an den Empfänger geht auf den Empfänger über (Reverse Charge System). Im Mitgliedstaat, dessen UID der Erwerber verwendet, gilt der innergemeinschaftliche Erwerb als versteuert.

Um diese Vereinfachungsregelung anzuwenden, muss der Erwerber nachweisen, dass ein Dreiecksgeschäft vorliegt. Er muss einerseits eine Rechnung an den Empfänger ausstellen, in der er auf das Vorliegen eines Dreiecksgeschäfts und den Übergang der Steuerschuld auf den Empfänger hinweist, und andererseits die Lieferung an den Empfänger in seiner Zusammenfassenden Meldung als Dreiecksgeschäft erklären.

Beispiel (zu Skizze oben)

D liefert einen Gegenstand an N, den N an Ö weiterliefert. D versendet den Gegenstand direkt aus Deutschland zu Ö in Österreich. Alle drei Unternehmer treten unter der UID ihres Ansässigkeitsmitgliedstaates auf.

Da D den Gegenstand versendet, liegt die bewegte Lieferung zwischen D und N. Diese Lieferung ist dort ausgeführt, wo die Versendung beginnt (Deutschland). Die Lieferung ist in Deutschland steuerbar und, wenn alle Voraussetzungen erfüllt sind, als innergemeinschaftliche Lieferung steuerfrei.

N tätigt einen innergemeinschaftlichen Erwerb, da der Gegenstand bei der Lieferung des D an N aus Deutschland nach Österreich gelangt. Der Ort des innergemeinschaftlichen Erwerbs ist daher in Österreich. Weist N in der Rechnung an Ö auf das Vorliegen eines Dreiecksgeschäftes und auf den Übergang der Steuerschuld hin und meldet N die Lieferung an Ö in seiner niederländischen Zusammenfassenden Meldung, ist der innergemeinschaftliche Erwerb des N in Österreich steuerfrei. Der zusätzliche innergemeinschaftliche Erwerb des N in den Niederlanden gilt als versteuert.

Die der bewegten Lieferung nachgelagerte ruhende Lieferung des N an den Ö gilt als dort ausgeführt, wo die Versendung endet (Österreich). Diese Lieferung ist in Österreich steuerbar und idR steuerpflichtig. Die Steuerschuld geht jedoch von N auf Ö über. Ö erklärt die Umsatzsteuer für die Lieferung des N in seiner österreichischen Umsatzsteuervoranmeldung und zieht sich für denselben Voranmeldungszeitraum die Umsatzsteuer – unter den allgemeinen Voraussetzungen – als Vorsteuer ab.

Aufgrund der Vereinfachungsregelung für Dreiecksgeschäfte entfällt für N die Registrierungspflicht in Österreich.

Ab 2020 enthält § 3 Abs 15 Z 5 eine Definition des Reihengeschäftes: „Ein Reihengeschäft liegt vor, wenn dieselben Gegenstände nacheinander geliefert werden und diese Gegenstände unmittelbar vom ersten Lieferer bis zum letzten Abnehmer (Empfänger) in der Reihe befördert oder versandt werden“.

Damit sind an einem Reihengeschäft zumindest drei Parteien (dh auch vier, fünf oder mehr) beteiligt, wobei alle Lieferer in der Reihe Unternehmer sein müssen, der letzte Abnehmer in der Reihe kann auch ein Verbraucher sein.

Reihengeschäfte kommen im Inland, im Binnenmarkt oder mit dem Drittland vor. Es gelten die allgemeinen Regelungen für Lieferungen, wobei unabhängig davon, wie viele Lieferungen in der Reihe stattfinden, nur eine Lieferung eine Beförderungs- oder Versendungslieferung, dh eine bewegte Lieferung, sein kann. Nur diese bewegte Lieferung kann eine steuerfreie Ausfuhrlieferung oder eine steuerfreie innergemeinschaftliche Lieferung sein.

Bei Reihengeschäften wird ab 2020 die Beförderung oder Versendung folgender Lieferung zugeordnet

a) der Lieferung durch den ersten Lieferer in der Reihe, wenn er die Gegenstände befördert oder versendet

b) der Lieferung durch den Zwischenhändler, wenn er seinem Lieferer die Umsatzsteuer-Identifikationsnummer mitgeteilt hat, die ihm vom Mitgliedstaat, aus dem die Gegenstände befördert oder versandt werden, erteilt wurde

c) der Lieferung an den Zwischenhändler, wenn kein Fall der lit b vorliegt

d) der Lieferung an den letzten Abnehmer (Empfänger), wenn er die Gegenstände befördert oder versendet

Lieferungen in der Reihe vor der Lieferung, der die Beförderung oder Versendung zugeordnet wird, gelten dort als ausgeführt, wo die Beförderung oder Versendung beginnt. Lieferungen in der Reihe nach der Lieferung, der die Beförderung oder Versendung zugeordnet wird, gelten dort als ausgeführt, wo die Beförderung oder Versendung endet.

Zwischenhändler ist ein Lieferer innerhalb der Reihe (mit Ausnahme des ersten Lieferers), der die Gegenstände befördert oder versendet.

Beförderung/

Versendung

UID

1 – 2

2 – 3

Lieferer

Bewegt/ Ursprungs-

mitgliedstaat

Ruhend/Bestimmungs-

mitgliedstaat

Zwischenhändler

Bestimmungs-mitgliedstaat

Bewegt/ Ursprungs-

mitgliedstaat

Ruhend/ Bestimmungs-

mitgliedstaat

Zwischenhändler

Ursprungs-

mitgliedstaat

Ruhend/ Ursprungs-

mitgliedstaat

Bewegt/ Ursprungs-

mitgliedstaat

Empfänger

Ruhend/ Ursprungs-

mitgliedstaat

Bewegt/ Ursprungs-

mitgliedstaat

Erläuterung und Beispiel:

Befördert oder versendet der Zwischenhändler (2) den Gegenstand von Österreich nach Deutschland und verwendet er dabei eine UID des Ursprungsmitgliedstaates Österreich (siehe 3. Zeile), so ist die bewegte Lieferung die Lieferung vom Zwischenhändler an seinen Abnehmer (Empfänger) (2-3). Diese Lieferung ist im Ursprungsmitgliedstaat Österreich steuerbar und kann – wenn alle Voraussetzungen vorliegen – als innergemeinschaftliche Lieferung steuerfrei sein. Der Empfänger (3) sollte im Bestimmungsmitgliedstaat Deutschland einen innergemeinschaftlichen Erwerb versteuern. Die der bewegten Lieferung vorgelagerte Lieferung des ersten Lieferers (1) an den Zwischenhändler (2) ist eine ruhende Lieferung, die im Ursprungsmitgliedstaat Österreich als Inlandslieferung zu versteuern ist.

Ein Dreiecksgeschäft ist ein Reihengeschäft mit drei Unternehmern aus drei verschiedenen Mitgliedstaaten. Die drei Unternehmer werden als Lieferer (D) – Erwerber (N) – Empfänger (Ö) bezeichnet. Die Beförderung oder Versendung wird durch den Lieferer oder den Erwerber durchgeführt. Daher ist die bewegte Lieferung stets die Lieferung von Lieferer an den Erwerber.

Der Erwerber führt nach der allgemeinen Reihengeschäftsregelung einen innergemeinschaftlichen Erwerb und eine anschließende Inlandslieferung an den Empfänger im Bestimmungsmitgliedstaat aus. Um aber zu verhindern, dass sich der Erwerber im Bestimmungsmitgliedstaat für Umsatzsteuerzwecke registrieren lassen muss, wird der innergemeinschaftliche Erwerb des Erwerbers im Bestimmungsmitgliedstaat von der Erwerbssteuer befreit und die Steuerschuld für die anschließende Inlandslieferung an den Empfänger geht auf den Empfänger über (Reverse Charge System). Im Mitgliedstaat, dessen UID der Erwerber verwendet, gilt der innergemeinschaftliche Erwerb als versteuert.

Um diese Vereinfachungsregelung anzuwenden, muss der Erwerber nachweisen, dass ein Dreiecksgeschäft vorliegt. Er muss einerseits eine Rechnung an den Empfänger ausstellen, in der er auf das Vorliegen eines Dreiecksgeschäfts und den Übergang der Steuerschuld auf den Empfänger hinweist, und andererseits die Lieferung an den Empfänger in seiner Zusammenfassenden Meldung als Dreiecksgeschäft erklären.

Beispiel (zu Skizze oben)

D liefert einen Gegenstand an N, den N an Ö weiterliefert. D versendet den Gegenstand direkt aus Deutschland zu Ö in Österreich. Alle drei Unternehmer treten unter der UID ihres Ansässigkeitsmitgliedstaates auf.

Da D den Gegenstand versendet, liegt die bewegte Lieferung zwischen D und N. Diese Lieferung ist dort ausgeführt, wo die Versendung beginnt (Deutschland). Die Lieferung ist in Deutschland steuerbar und, wenn alle Voraussetzungen erfüllt sind, als innergemeinschaftliche Lieferung steuerfrei.

N tätigt einen innergemeinschaftlichen Erwerb, da der Gegenstand bei der Lieferung des D an N aus Deutschland nach Österreich gelangt. Der Ort des innergemeinschaftlichen Erwerbs ist daher in Österreich. Weist N in der Rechnung an Ö auf das Vorliegen eines Dreiecksgeschäftes und auf den Übergang der Steuerschuld hin und meldet N die Lieferung an Ö in seiner niederländischen Zusammenfassenden Meldung, ist der innergemeinschaftliche Erwerb des N in Österreich steuerfrei. Der zusätzliche innergemeinschaftliche Erwerb des N in den Niederlanden gilt als versteuert.

Die der bewegten Lieferung nachgelagerte ruhende Lieferung des N an den Ö gilt als dort ausgeführt, wo die Versendung endet (Österreich). Diese Lieferung ist in Österreich steuerbar und idR steuerpflichtig. Die Steuerschuld geht jedoch von N auf Ö über. Ö erklärt die Umsatzsteuer für die Lieferung des N in seiner österreichischen Umsatzsteuervoranmeldung und zieht sich für denselben Voranmeldungszeitraum die Umsatzsteuer – unter den allgemeinen Voraussetzungen – als Vorsteuer ab.

Aufgrund der Vereinfachungsregelung für Dreiecksgeschäfte entfällt für N die Registrierungspflicht in Österreich.